今回は、犯罪収益移転防止法ということで、実質的支配者の確認とは何かについて見てみたいと思います。

ではさっそく。なお、引用部分の太字、下線、改行などは管理人によるものです。

メモ

このカテゴリーでは、インハウスとしての法務経験からピックアップした、管理人の独学や経験の記録を綴っています。

ネット上の読み物としてざっくばらんに書いており、感覚的な理解を掴むことを目指していますが、書籍などを理解する際の一助になれば幸いです。

実質的支配者の確認とは(法4条1項)

実質的支配者の確認というのは、法4条1項に定められている、取引時確認の項目のうちのひとつです。

条文でいうと、取引時確認を定めた4条1項のうち、4号になります(※上記①~③は、それぞれ1号~3号)。

▽犯罪収益移転防止法4条1項4号(※「…」は管理人が適宜省略)

(取引時確認等)

第四条 特定事業者…は、顧客等との間で、…特定業務…のうち…特定取引…を行うに際しては、主務省令で定める方法により、当該顧客等について、次に掲げる事項の確認を行わなければならない。

一~三 (略)

四 当該顧客等が法人である場合において、その事業経営を実質的に支配することが可能となる関係にあるものとして主務省令で定める者があるときにあっては、その者の本人特定事項

ざっくりいうと、実質的支配者というのは、議決権の保有その他の手段によりその法人を支配する自然人のことであり、その自然人の本人特定事項を確認しなければならない、ということになっています。

実質的支配者とは(規則11条2項)

条文に「主務省令で定める者」とあったように、実質的支配者の具体的な内容は、規則で定められています。規則11条2項です。

▽施行規則11条2項

2 法第四条第一項第四号及び令第十二条第三項第三号に規定する主務省令で定める者(以下「実質的支配者」という。)は、次の各号に掲げる法人の区分に応じ、それぞれ当該各号に定める者とする。

一~四 (略)

ただ、これがかなりややこしいので、条文を見る前に、ざっと全体像を確認してみます。

まず、資本多数決法人と、資本多数決法人でない法人とで、実質的支配者の判定の仕方が異なります。

資本多数決法人(典型例:株式会社)の実質的支配者というのは、議決権の保有を通じてその法人を実質的に支配している者のことです。その法人の25%超の議決権を有していると、実質的支配者とされます。

資本多数決法人でない法人(典型例:一般社団法人)の実質的支配者に関しては、その法人の収益総額の25%超の配当を受けていると、実質的支配者とされます。

それぞれについて、①こういった形式基準で判断し → ②該当者がいなければ、実質基準(出資、融資、取引その他の関係を通じて事業活動に支配的な影響力を有するかどうか)で判断し →③該当者がいなければ、その法人の代表者、という判定順序になっています。

つまり、以下が基本的な判定イメージになります。

実質的支配者の判定順序

| 資本多数決法人 | 資本多数決でない法人 | |

|---|---|---|

| ①形式基準 | 25%超の議決権を有する ↓ 該当なければ | 25%超の配当を受ける ↓ 該当なければ |

| ②実質基準 | 出資、融資、取引その他の関係を通じて 事業活動に支配的な影響力を有するかどうか ↓ 該当なければ | |

| ③どちらも該当なし | その法人の代表者 | |

補足ポイントがいくつかあります。

- 50%超の議決権を有する(資本多数決法人)、又は、50%超の配当を受ける(資本多数決法人でない法人)という自然人がいた場合は、問答無用でその自然人だけが実質的支配者となります

(つまり、50%超の議決権を有する自然人がいれば、他に25%超の議決権を有する自然人がいても無視します)

- 25%超の議決権を有する(資本多数決法人)、又は、25%超の配当を受ける(資本多数決でない法人)という自然人が複数いた場合は、その全てが実質的支配者となります。25%超なので、最大で3人いることになります

- 実質的支配者というのは、基本的に自然人です。25%超の議決権を有する法人がいた場合でも、その法人が実質的支配者である、ということにはなりません。以下で述べる、直接保有と間接保有の合計で、25%超の議決権を有する等の自然人がいないかどうかを見ていくことになります(※その法人が国、自治体、上場会社等の場合のみ、当該法人が実質的支配者となります。施行規則11条4項)。

以下、この判定順序に沿って、内容を見てみます。

資本多数決法人の場合(1号・2号)

資本多数決法人とは

資本多数決法人というのは、要するに、株式(=資本)の保有割合の多数決で支配関係が決まる法人のことです。

逆に、資本多数決法人でない法人というのは、頭数の多数決で支配関係が決まる法人だと思えばよいです。

条文も確認してみます。定義は、1号の中で出てきます。

▽施行規則11条2項1号(※「…」は管理人が適宜省略)

株式会社、…投資法人、…特定目的会社その他のその法人の議決権(会社法第三百八条第一項その他これに準ずる同法以外の法令(外国の法令を含む。)の規定により行使することができないとされる議決権を含み、同法第四百二十三条第一項に規定する役員等(会計監査人を除く。)の選任及び定款の変更に関する議案(これらの議案に相当するものを含む。)の全部につき株主総会(これに相当するものを含む。)において議決権を行使することができない株式(これに相当するものを含む。以下この号において同じ。)に係る議決権を除く。以下この条において同じ。)が当該議決権に係る株式の保有数又は当該株式の総数に対する当該株式の保有数の割合に応じて与えられる法人(定款の定めにより当該法人に該当することとなる法人を除く。以下この条及び第十四条第三項において「資本多数決法人」という。)…

つまり、資本多数決法人というのは、株式会社など、その法人の議決権が当該議決権に係る株式の保有数又は当該株式の総数に対する当該株式の保有数の割合に応じて与えられる法人、とされています。

形式基準(1号)と実質基準(2号)

最初の方の全体像を見るところで触れましたが、実質基準と形式基準についても、条文を確認してみます。

資本多数決法人について、形式基準は1号、実質基準は2号に定められています。

▽施行規則11条2項1号・2号(※「…」は管理人が適宜省略、【 】は管理人注)

2 法第四条第一項第四号及び令第十二条第三項第三号に規定する主務省令で定める者(以下「実質的支配者」という。)は、次の各号に掲げる法人の区分に応じ、それぞれ当該各号に定める者とする。

【1号:形式基準】

一 株式会社、…投資法人、…特定目的会社その他のその法人の議決権…が当該議決権に係る株式の保有数又は当該株式の総数に対する当該株式の保有数の割合に応じて与えられる法人(…以下…「資本多数決法人」という。)のうち、その議決権の総数の四分の一を超える議決権を直接又は間接に有していると認められる自然人(当該資本多数決法人の事業経営を実質的に支配する意思又は能力を有していないことが明らかな場合又は他の自然人が当該資本多数決法人の議決権の総数の二分の一を超える議決権を直接若しくは間接に有している場合を除く。)があるもの 当該自然人

【2号:実質基準】

二 資本多数決法人(前号に掲げるものを除く。)のうち、出資、融資、取引その他の関係を通じて当該法人の事業活動に支配的な影響力を有すると認められる自然人があるもの 当該自然人

ちなみに、補足ポイントで書いた、50%超の議決権を有する自然人がいた場合は問答無用でその自然人だけが実質的支配者となる、という話は、1号の括弧書きに書かれています。

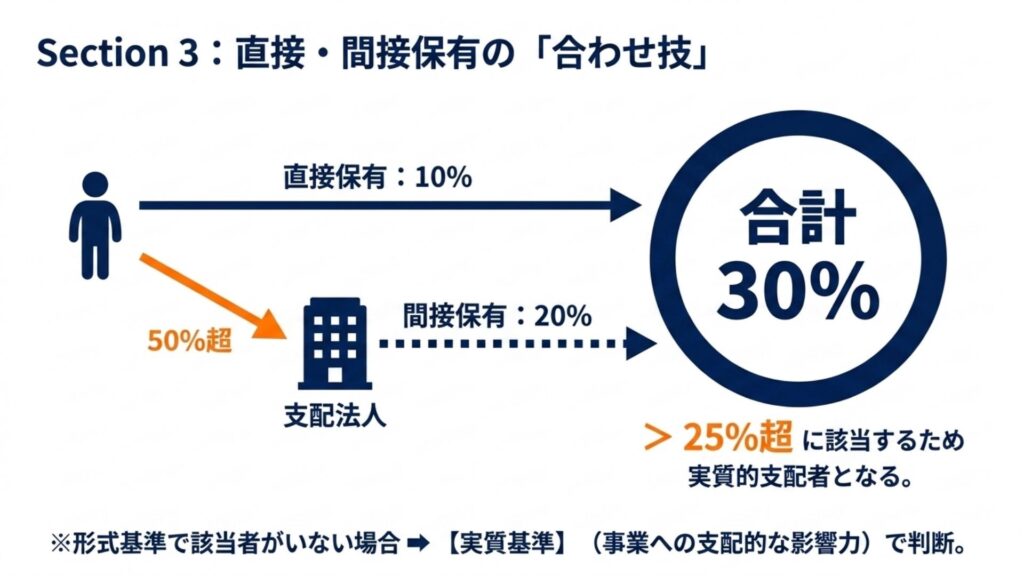

さて、重要なのは、25%超や50%超を判定するにあたって、「~を超える議決権を直接又は間接に有していると認められる自然人」とされており、直接保有と間接保有というキーワードが出てくる点です。

直接保有と間接保有の判定方法

資本多数決法人について、直接保有と間接保有の判定方法が3項に書かれていますが、これが地獄のように読みにくいです。

▽施行規則11条3項(※【 】は管理人注)

3 前項第一号の場合において、当該自然人が当該資本多数決法人の議決権の総数の四分の一又は二分の一を超える議決権を直接又は間接に有するかどうかの判定は、次の各号に掲げる割合を合計した割合により行うものとする。

【1号:直接保有】

一 当該自然人が有する当該資本多数決法人の議決権が当該資本多数決法人の議決権の総数に占める割合

【2号:間接保有】

二 当該自然人の支配法人(当該自然人がその議決権の総数の二分の一を超える議決権を有する法人をいう。この場合において、当該自然人及びその一若しくは二以上の支配法人又は当該自然人の一若しくは二以上の支配法人が議決権の総数の二分の一を超える議決権を有する他の法人は、当該自然人の支配法人とみなす。)が有する当該資本多数決法人の議決権が当該資本多数決法人の議決権の総数に占める割合

1号はこういうことです。つまり直接保有です。

2号はこういうことです。つまり間接保有です。

間接保有を理解するときのキーポイントになる概念は「支配法人」で、当該自然人がその議決権の総数の二分の一を超える議決権を有する法人、と定義されています(2号の括弧書き)。

括弧書きの中の「この場合において…」以降が「支配法人」の考え方を説明している部分になりますが、分節しながら読むと、

この場合において、

〇当該自然人及びその一若しくは二以上の支配法人 ←パターンA

又は

〇当該自然人の一若しくは二以上の支配法人 ←パターンB

が

〇議決権の総数の二分の一を超える議決権を有する他の法人

は、当該自然人の支配法人とみなす。

となっています。

これは図にすると、以下のようなことです。

パターンAの部分

<「当該自然人及びその一若しくは二以上の支配法人」が議決権の総数の二分の一を超える議決権を有する他の法人>

【自然人】

↓ ↓

↓ 【支配法人】

↓ ↓ ☜ココの合計が50%超

【他 の 法 人 】☜この法人も支配法人とみなす

(※)上記は「当該自然人及びその一…の支配法人が」のケース

パターンBの部分

<「当該自然人の一若しくは二以上の支配法人」が議決権の総数の二分の一を超える議決権を有する他の法人>

【自然人】

↓ ↓

【支配法人】 【支配法人】

↓ ↓ ☜ココの合計が50%超

【他 の 法 人 】☜この法人も支配法人とみなす

(※)上記は「当該自然人の…二以上の支配法人が」のケース

「支配法人」はこのような概念になっているので、「支配法人」が何層にもつらなるようなケースも、間接保有に含まれることになります。

ということで、長くなりましたが、以上が直接保有と間接保有です。

25%超や、50%超は、これらの合わせ技(=直接保有と間接保有の合計)で判定されることになります。

資本多数決法人以外の法人の場合(3号)

資本多数決法人以外の法人とは

資本多数決法人以外の法人というのは、要するに、株式(=資本)の保有割合の多数決ではなく、頭数の多数決で支配関係が決まる法人だと思えばよいです。

これについては、条文を見ても単に「資本多数決法人以外の法人」としか書いてなく、定義はありません(というか、”~以外”の法人、という控除的な定義になっています)。

形式基準(3号イ)と実質基準(3号ロ)

最初の方の全体像を見るところで触れましたが、資本多数決法人以外の法人についても、形式基準と実質基準があります。

規則11条2項3号で定められており、形式基準はイ、実質基準はロになります。

▽施行規則11条2項3号(※【 】は管理人注)

三 資本多数決法人以外の法人のうち、次のイ又はロに該当する自然人があるもの 当該自然人

【イ:形式基準】

イ 当該法人の事業から生ずる収益又は当該事業に係る財産の総額の四分の一を超える収益の配当又は財産の分配を受ける権利を有していると認められる自然人(当該法人の事業経営を実質的に支配する意思又は能力を有していないことが明らかな場合又は当該法人の事業から生ずる収益若しくは当該事業に係る財産の総額の二分の一を超える収益の配当若しくは財産の分配を受ける権利を有している他の自然人がある場合を除く。)

【ロ:実質基準】

ロ 出資、融資、取引その他の関係を通じて当該法人の事業活動に支配的な影響力を有すると認められる自然人

補足ポイントで書いた、50%超の配当を受ける自然人がいた場合は問答無用でその自然人だけが実質的支配者となる、という話は、イの括弧書きに書かれています。

形式基準でも実質基準でも該当者がいない場合(2項4号)

形式基準でも実質基準でも該当者がいない場合、実質的支配者はシンプルにその法人の代表者となります。典型的には、株式会社であれば代表取締役です。

条文では、4号になります。

▽施行規則11条2項4号

四 前三号に定める者がない法人 当該法人を代表し、その業務を執行する自然人

法人が実質的支配者となる場合(4項)

これまで見てきたように、実質的支配者というのは基本的に自然人ですが、唯一、法人が実質的支配者になる場合が、国等の場合です。

▽施行規則11条4項

4 国等(令第十四条第四号に掲げるもの及び第十八条第六号から第十号までに掲げるものを除く。)及びその子会社(会社法第二条第三号に規定する子会社をいう。)は、第二項の規定の適用については、自然人とみなす。

「自然人とみなす。」となっているので、もう、その法人よりも上に遡らなくていいということです。

国等というのは何かというと、要するに、国、自治体、独立行政法人、上場会社等のことだと思えばよいです。

これは、国や自治体などの場合は、実在性が明確であるし、マネー・ロンダリングを行うおそれは少ないことから、上場会社の場合は、上場審査の際に厳しい審査を受けていることから、それ以上の自然人まで遡らなくていいでしょうということです。

いったん国とか自治体の場合はおいておき、上場会社のときでイメージしてみます。

たとえば、25%超(あるいは50%超)をもつ法人が、上場会社であった場合を考えてみます。その場合、2項の適用において(=つまり実質的支配者の該当性について)は、「自然人とみなす。」のだから、その上場会社が「実質的支配者」になるわけです。

【上場会社】☜自然人とみなす

↓ 25%超

【特定事業者】――取引――【法人】

最初に書いたように、実質的支配者というのは基本的に自然人なのですが、唯一、法人が実質的支配者になる場合が、このようなケースです。その上場会社からさらに遡って実質的支配者がいるかどうか確認しなくていい、ということです。

上記の【法人】の実質的支配者として、【上場会社】の本人特定事項の確認をすることになります。つまり、「名称」と「本店又は主たる事務所の所在地」の確認です。

【ポイント】顧客等が上場会社である場合

なお、上記は実質的支配者が上場会社である場合の話です。顧客等自身が上場会社である場合(つまり以下の場合)も、この「自然人とみなす。」の話になりそうですが、実は違います。混同しそうですが、場面の違いに注意が必要です。

【特定事業者】――取引――【上場会社】

☝「自然人とみなす」、のではない

このケースについては、法4条5項(=顧客等が国等の場合)に定められており、取引時確認の例外として、法人に関する取引時確認が不要とされています(なので、実質的支配者を探しにいかなくてよい)。

以下の関連記事でくわしく解説しており、「国等」の内容についてもこの中で書いています。

-

-

犯罪収益移転防止法|顧客等が国や上場会社等の場合(取引時確認の簡略化)

続きを見る

結び

今回は、犯罪収益移転防止法ということで、実質的支配者の確認とは何かについて見てみました。

次の記事では、実質的支配者の確認方法について詳しく解説しています。

最後に、今回のポイントを動画でコンパクトに整理しています。文章よりもイメージで理解したい方は、こちらもご覧ください。

▼ YouTubeで解説(約6分)

犯罪収益移転防止法の関連記事一覧はこちら

-

-

犯罪収益移転防止法 - 法律ファンライフ

houritsushoku.com

[注記]

本記事を含む一連の勉強記事は、過去の自分に向けて、①自分の独学や経験の記録を見せる、②感覚的な理解を伝えることを優先する、③細かく正確な理解は書物に譲る、ということをコンセプトにした読みものです。ベテランの方が見てなるほどと思うようなことは書かれていないほか、業務上必要であるときなど、正確な内容については別途ご確認ください。また、法改正をはじめとした最新の情報を反映しているとは限りませんので、ご注意ください。

犯罪収益移転防止法に関するその他の記事(≫Read More)

主要法令等・参考文献

主要法令等

- 犯罪収益移転防止法(「犯罪による収益の移転防止に関する法律」)

- 施行令(「犯罪による収益の移転防止に関する法律施行令」)

- 施行規則(「犯罪による収益の移転防止に関する法律施行規則」)

- 改正事項に関する資料|JAFICホームページ

- 過去に実施したパブリックコメントの結果|JAFICホームページ

参考資料

- 犯罪収益移転防止法の概要(JAFIC)|JAFICホームページ

業界別資料

- 犯罪収益移転防止法に関するよくある質問・回答|全国銀行協会HP

- 犯罪による収益の移転防止に関する法律及び同政省令に関するQ&A|日本証券業協会HP

参考文献

当サイトではアフィリエイトプログラムを利用して商品・サービスを記載しています

参考文献image

※注:上記は「全訂版」の旧版