今回は、犯罪収益移転防止法ということで、実質的支配者の確認とは何かについて見てみたいと思います。

犯収法の実質的支配者の確認は、そもそも日常では聞き慣れない言葉ですし、またその判定基準や用語がややこしくて、頭を抱えている人もいるのではないかと思います。

特につまづきやすいのは、直接保有と間接保有の部分かと思いますので、今回は、そこを丁寧めに取り上げつつ、判定順序を全体像からわかりやすく解説していきます。

それでは、さっそく見ていきましょう!

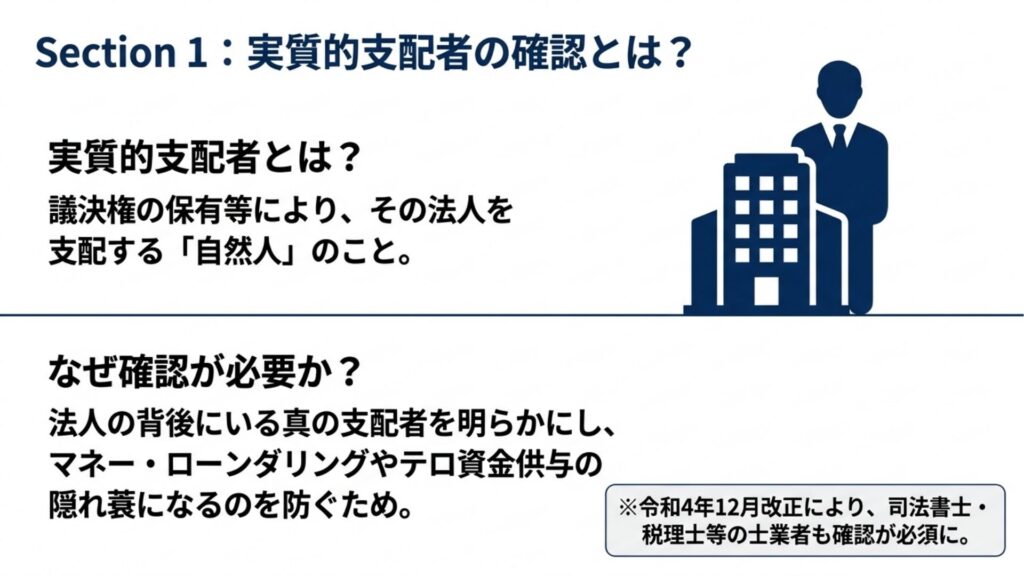

Section1 実質的支配者の確認とは

実質的支配者の確認というのは、犯収法における取引時確認の項目のひとつです。

簡単にいうと、実質的支配者というのは、議決権の保有その他の手段によりその法人を支配する自然人のことであり、その自然人の本人特定事項を確認しなければならない、ということになっています。

なぜこのような確認が必要かというと、法人の背後にいる真の支配者を明らかにすることで、法人が、マネーロンダリングや、テロ資金供与の隠れ蓑として悪用されるのを防ぐためです。

なお、令和4年の法改正により、司法書士や税理士等の士業者も、実質的支配者の確認が必須となりました。

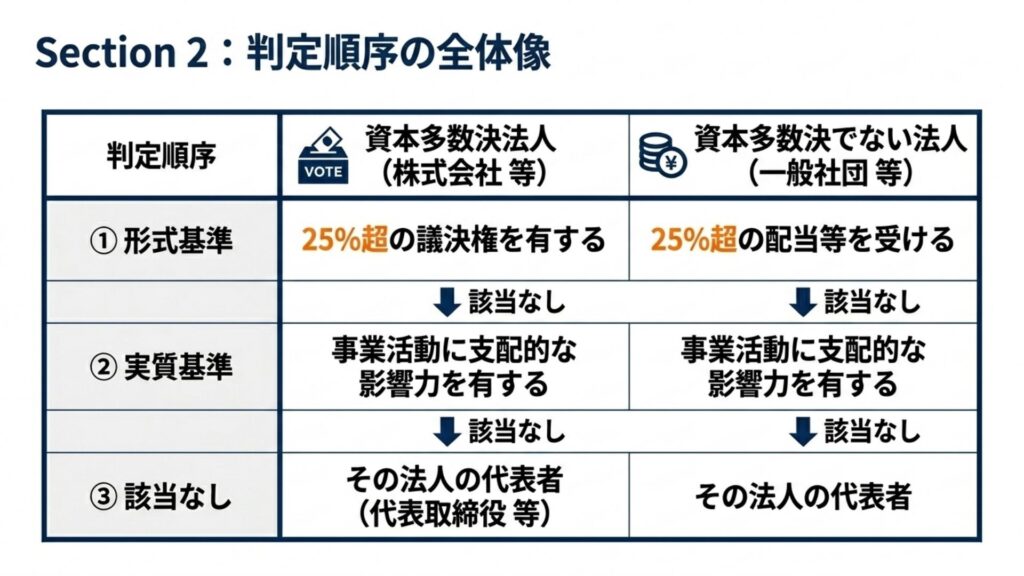

Section2 実質的支配者の判定順序の全体像

実質的支配者の判定は、まず、資本多数決法人と、資本多数決法人でない法人とで、判定の仕方が異なります。

株式会社などの資本多数決法人では、その法人の25%超の議決権を有していると、実質的支配者とされます。

一般社団法人などの、資本多数決法人でない法人では、その法人の収益総額の、25%超の配当を受ける権利を有していると、実質的支配者とされます。

それぞれについて、①こういった形式基準で判断し、②該当者がいなければ実質基準で判断し、③どちらも該当者がいなければその法人の代表者、という判定順序になっています。

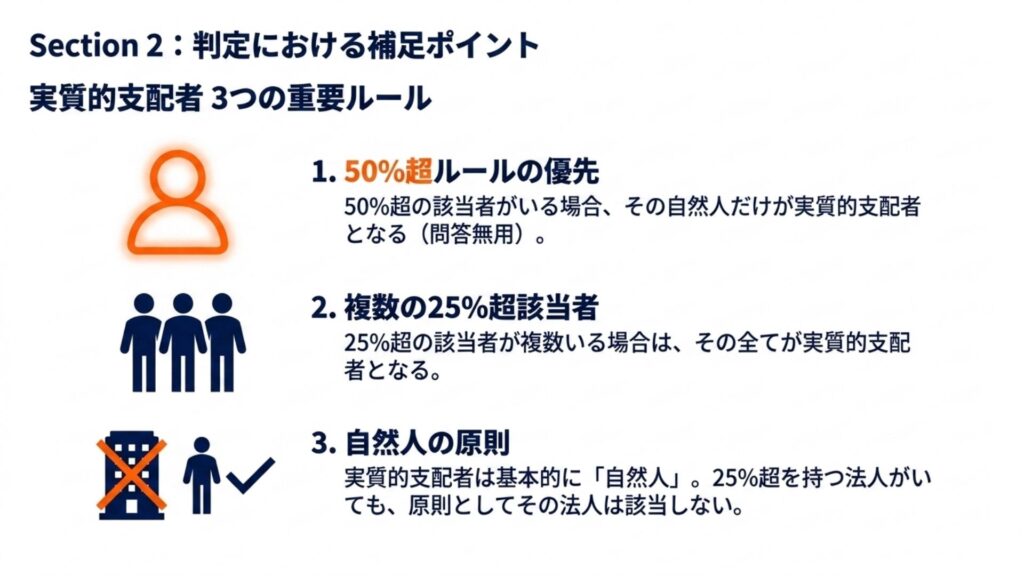

ここでいくつか補足ポイントがあります。

まず、50%超の議決権や配当を受ける自然人がいた場合は、問答無用でその自然人だけが実質的支配者となります。

また、25%超の議決権や配当を受ける自然人が複数いた場合は、その全てが実質的支配者となります。

そして、実質的支配者というのは、基本的に自然人であり、25%超の議決権を有する法人がいた場合でも、基本的にはその法人が実質的支配者であるということにはなりません。

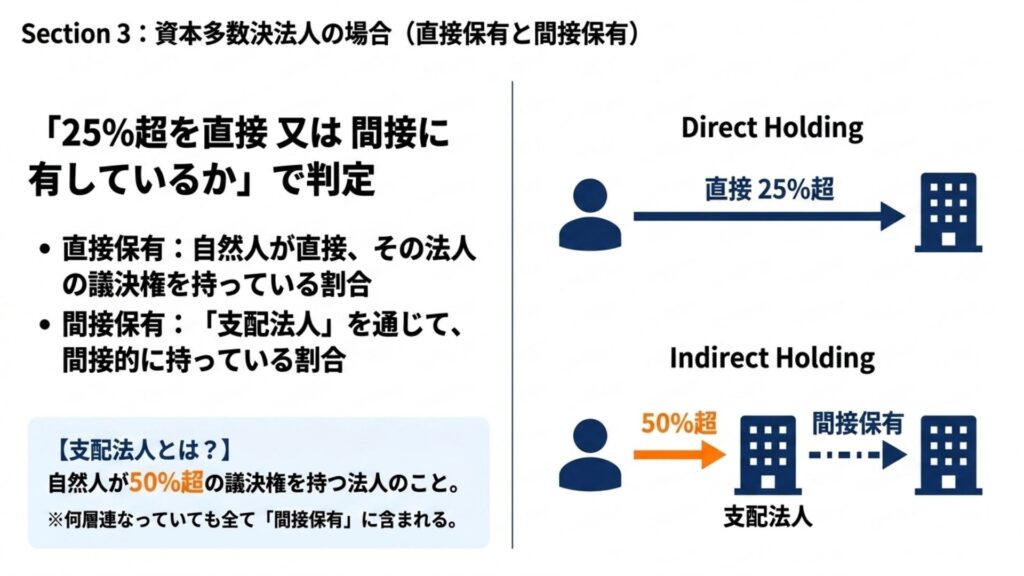

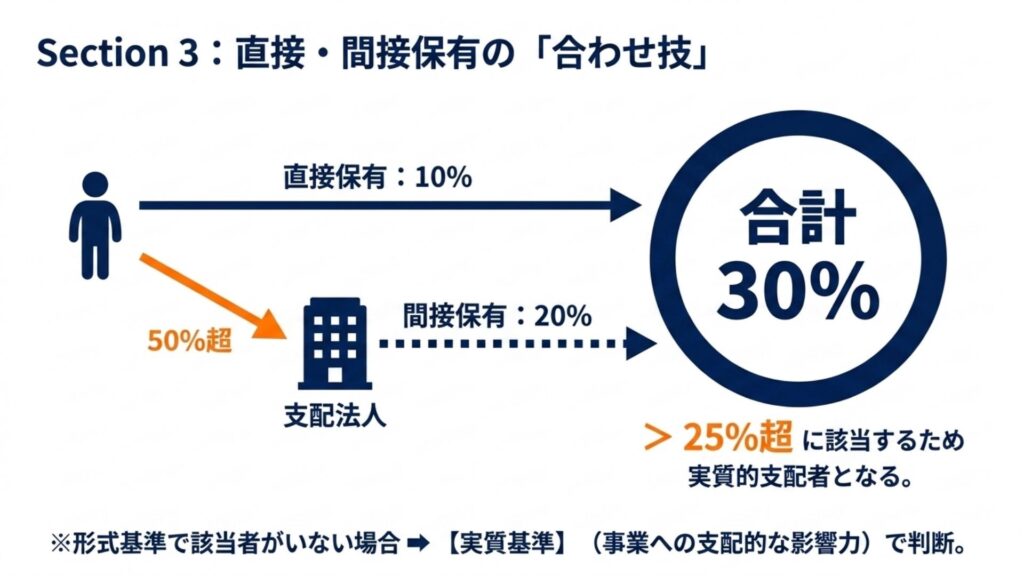

Section3 資本多数決法人の場合(直接保有と間接保有)

資本多数決法人というのは、要するに、株式の保有割合の多数決で支配関係が決まる法人のことです。

実質的支配者の判定にあたっては、25%超の議決権を、直接又は間接に有しているかどうかで判断します。

直接保有とは、自然人が、直接その法人の議決権を有している割合のことです。

間接保有とは、自然人が、50%超の議決権を有している「支配法人」を通じて、その法人の議決権を有している割合のことです。

ここでいう「支配法人」とは、自然人が50%超の議決権を持つ法人はもちろん、その法人が更に50%超の議決権を持つ別の法人など、支配法人が何層にも連なっているケースでも、すべて間接保有に含まれるのがポイントです。

実質的支配者の判定では、自然人が直接持っている割合と、支配法人を通じて間接的に持っている割合の合わせ技、つまり、これら両方を合計して、25%超や50%超に該当する自然人がいないかどうかを見ていくことになります。

形式基準で該当者がいなければ、実質基準として、出資や融資などを通じて、事業活動に支配的な影響力を有するかどうかで判断します。

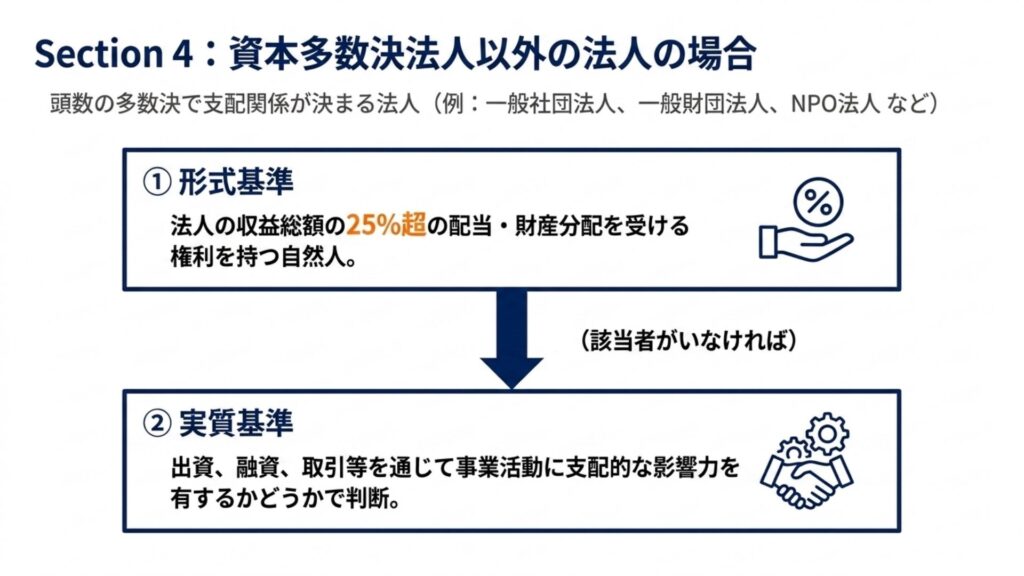

Section4 資本多数決法人以外の法人の場合

資本多数決法人以外の法人というのは、頭数の多数決で支配関係が決まる法人だと思えばよいです。

形式基準としては、その法人の事業から生ずる収益の総額の、25%超の配当や、財産の分配を受ける権利を有している自然人、とされています。

ここで該当者がいなければ、実質基準として、事業活動に支配的な影響力を有するかどうかで判断します。

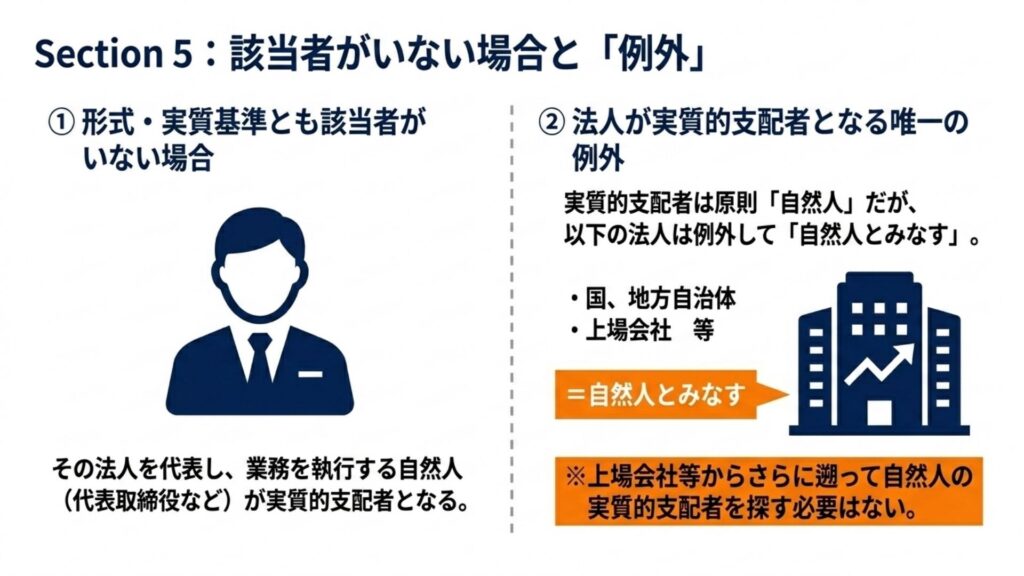

Section5 該当者がいない場合と、法人が実質的支配者となる例外

形式基準でも実質基準でも該当者がいない場合、実質的支配者はシンプルに、その法人を代表し、業務を執行する自然人となります。株式会社であれば、代表取締役です。

また、実質的支配者は基本的に自然人ですが、唯一、法人が実質的支配者になる場合があります。

それは、25%超の議決権などをもつ法人が、国、自治体、あるいは上場会社等の場合です。

国や上場会社等の場合は、実在性が明確であり、マネーロンダリングを行うおそれも少ないことから、自然人とみなすことになっています。つまり、その上場会社等からさらに遡って、自然人の実質的支配者を探す必要はない、ということです。

結び

では今回の話は以上です。今回は、犯罪収益移転防止法ということで、実質的支配者の確認とは何かについて見てみました。ではまた。

さらに詳しい解説はブログ本編で!

本記事と冒頭の動画は、以下の解説記事をもとに、内容を理解しやすいよう会話的に再構成したものです。

図解による全体像の把握を目的とした補助的な記事になりますので、網羅的な解説や条文ベースの正確な理解については、ブログ本編をご参照ください。

法務動画一覧はこちら

-

- 法律ファンライフ")

-

法務トーク(動画) - 法律ファンライフ

houritsushoku.com

[注記]

本記事は管理人の私見であり、管理人の所属するいかなる団体の意見でもありません。また、正確な内容になるよう努めておりますが、誤った情報や最新でない情報になることがあります。具体的な問題については、適宜お近くの弁護士等にご相談等をご検討ください。本記事の内容によって生じたいかなる損害等についても一切の責任を負いかねますので、ご了承ください。

法務動画に関するその他の記事