今回は、SPC法務ということで、ノンリコースローンについて見てみたいと思います。

なお、本記事では主にSPCを利用したアセットファイナンスの場面を想定しています。

ではさっそく。なお、引用部分の太字、下線、改行などは管理人によるものです。

メモ

このカテゴリーでは、インハウスとしての法務経験からピックアップした、管理人の独学や経験の記録を綴っています。

ネット上の読み物としてざっくばらんに書いており、感覚的な理解を掴むことを目指していますが、書籍などを理解する際の一助になれば幸いです。

ノンリコースローンとは

ノンリコースローン(非遡及型貸付)とは、責任財産限定型ローンのことです。

つまり、ローン債権の責任財産をSPCの対象資産に限定している、ということです。SPCがデフォルト(債務不履行)となって貸付金の回収に不足が生じても、基本的には、対象資産以外の財産から回収することができません。

SPCを利用したアセットファイナンスは、対象資産から生み出されるキャッシュフローに着目しそれを裏付けとして貸付を行うものなので、責任財産もこれに限定するというファイナンス手法です。

具体的には、ローン契約の中で責任財産限定特約が定められます。責任財産限定特約とは、貸付人が、借入人のローン契約上の債務の弁済の引当となる財産を責任財産に限定することを承諾する旨の条項のことです(責任財産は別途定義される)。

ノンリコースローンは、リコースローン(遡及型貸付)と対置される概念になります。

ノンリコースローンの場合、金利は一般に高くなります。債務者であるSPCがデフォルトとなった場合、貸付残高よりも担保の時価が低いときには、未回収債権を負うリスクがあるからです(ローン残高ー担保物件の時価=未回収ローン債権)。

このように担保となる対象資産のみが債務の引当てとなるため、対象資産のデューデリジェンスが重要となります。

といっても、SPCの資産はそのスキームに関連するものしか普通はありませんので、本当にSPCがデフォルトに陥った場合に弁済に実際どれだけ違いが生じるのか?という話もあります(それでも、実務上は責任財産限定特約がついていることが多い)

ノンリコースローンの特徴

以下、ノンリコースローンの枠組みや特徴をいくつか見てみます。

基本的な枠組み:借入人・資金使途・返済原資・担保設定

ノンリコースローンの借入人になるのは、SPCです。

資金使途は、そのスキームに関連するもの(対象資産のアクイジション(=購入)やそれに関連する費用など)に限定されます。

返済原資は、対象資産の生み出すキャッシュフローです。インカムゲインだけでなく、売却による売却代金(キャピタルゲインも含む)も返済原資となります。

また、当然ながら、責任財産に対する貸付人の優先権が保たれるよう、責任財産には担保設定がされます。対象資産に関する保険金請求権や、そこから生ずるキャッシュフローに関する権利(賃料債権など)も担保になります。

与信保全のための措置:表明保証・コベナンツなど

ノンリコースローンでは、通常のファイナンスに比べ、表明保証や借入人の誓約事項(コベナンツ)などが厳格に定められます。

対象資産に関する詳細な表明保証がなされるほか、コベナンツとして、スキームで予定している以外の他事業を行うことや、他の借入れや社債発行(当然それに関する担保設定も)を行うことの禁止あるいは制限などが定められます。コベナンツには、LTVなど様々な財務指標の維持(=財務制限)も付されることが多いです。

M&A契約などと同じ構造ですが、ローンの実行には、表明保証の正確性や契約違反がないことなどを含む前提条件も定められます(貸出前提条件)。

その他、クロスデフォルト条項などもあります。借入人が他の債務についてデフォルトを起こした場合には自動的にその債務についてもデフォルトとなり、期限の利益を喪失するというものです。

その他の特徴

シンジケートローンに係るキャッシュフローの管理として、借入人側ではシンジケート口座が、シンジケート団の側ではエージェント口座が開設されることがあります。

特にシンジケートローンの支払いに関しては、借入人がまずエージェント口座に支払いを行い、そこからエージェントが各貸付人に分配する形をとるケースが多いかと思います。

参考:シンジケートローンとは?

プロジェクトファイナンスやアセットファイナンスでは融資金額が大きくなるケースも多いので、ひとつの金融機関だけではなく、いくつか複数の金融機関が協調して融資団を形成して貸付をすることもあります。そのため、借入人に対して、複数の貸付人が同一の契約で貸付を行う協調融資を、シンジケートローンといいます(※同一の契約でなく、基本契約が同一であとは個別ローン契約という形態も多い)。

この融資団のことをシンジケート団といい、シンジケート団による貸付のことをシンジケートローンといいます。シンジケート団は略して「シ団」と呼ばれたりもします。

このときシンジケート団の側で取りまとめ役つまり幹事となる金融機関がアレンジャーで、各貸付人の代理人として元利金の受渡し等の事務代行を行う金融機関がエージェントです。通常、エージェントにはアレンジャーが就任します。

ファイナンス分類との対応関係

「○○ファイナンス」というファイナンス分類には多様なものがありますが、ノンリコースローンとの対応関係としては、概ね、

- コーポレートファイナンスと対応するのがリコースローン

- プロジェクトファイナンスやアセットファイナンスと対応するのがノンリコースローン

と思っておくのがわかりやすいと思います(※コーポレートファイナンスも多義的な言葉ですが、ここでは企業価値全体を引当てにした金融のことをいいます。つまり普通の会社に対する貸付です)。

完全に1対1で対応するわけではないですが(スポンサーの保証がついてフルリコースになっているケースがあったり、投資法人の場合は一種のコーポレートローンであるともいわれるなど)、概ね対応していると考えて大掴みにしないとイメージが湧きにくいかなと思います。

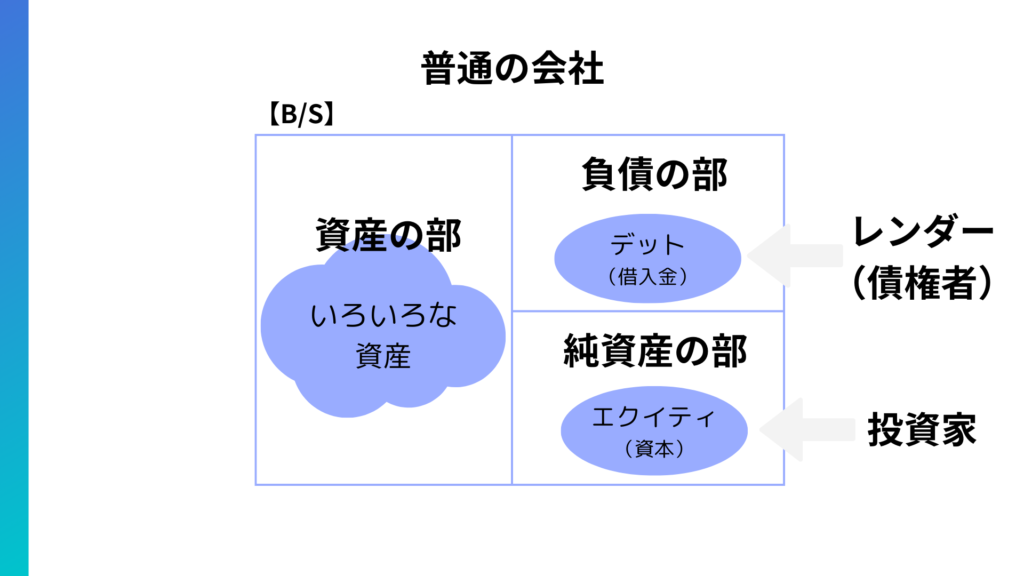

コーポレートファイナンスとの対応

まず、コーポレートファイナンスでは、企業価値全体に着目して貸付を行うので、全財産が責任財産となります(リコースローン。つまり普通にローンというときに思い浮かぶローン)。

B/S(貸借対照表)でイメージすると、こういう感じです。

コーポレートファイナンスは企業価値全体を評価して貸付を行う

↓

企業価値全体が引当(責任財産)となる

=リコースローン

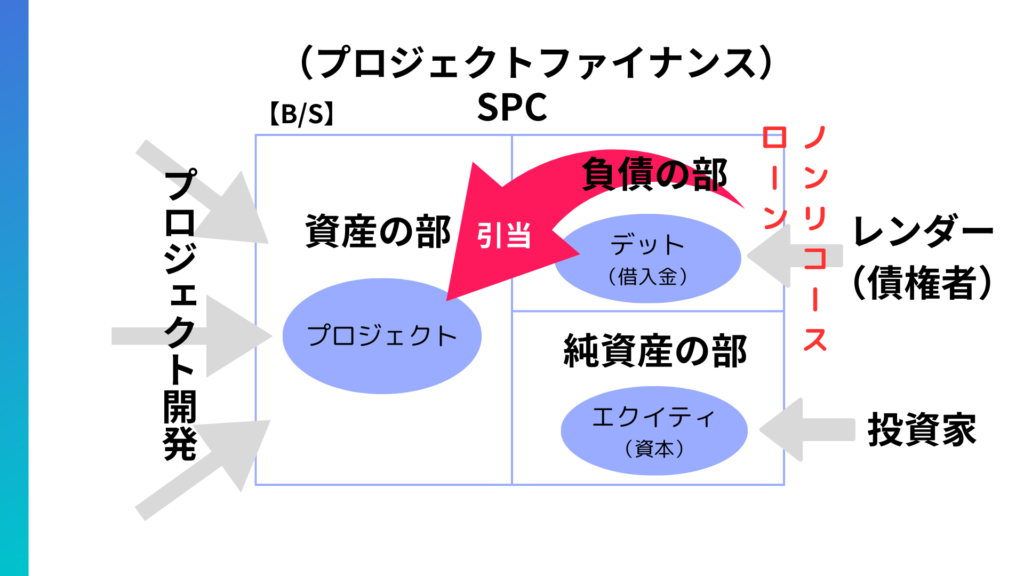

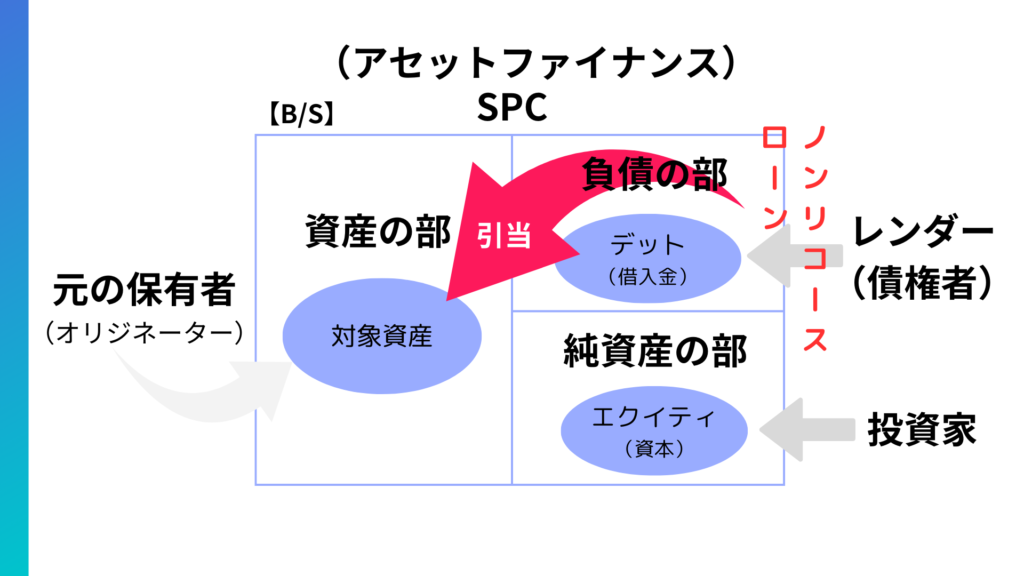

プロジェクトファイナンス・アセットファイナンスとの対応

これに対して、プロジェクトファイナンスやアセットファイナンスでは、対象から生み出されるキャッシュフロー(プロジェクトから生じる収益、アセットから生じる賃料etc)に着目し、対象の価値を評価して貸付を行いますので、ノンリコースローンとなります。

100%必然的にノンリコースになるとか、絶対にノンリコースにならないといけない、というわけではないですが、ノンリコースを基本とする、という意味です

同じようにB/Sでイメージすると、こういう感じです。

プロジェクトが生むキャッシュフローに着目したローン

↓

プロジェクトを引当(責任財産)とする

=ノンリコースローン

対象資産が生むキャッシュフローに着目したローン

↓

対象資産を引当(責任財産)とする

=ノンリコースローン

上記の図はどれも大ざっぱなものですが、プロジェクトファイナンスもアセットファイナンスも、スキームが対象にしているのが「事業」か「資産」かの違いで、イメージ的には似ているというのがわかるかと思います。

結び

今回は、SPC法務ということで、ノンリコースローンについて見てみました。

そもそもSPCとは何かについては、以下の関連記事でくわしく解説しています。

SPC・ファンド法務の関連記事一覧はこちら

-

-

SPC・ファンド - 法律ファンライフ

houritsushoku.com

[注記]

本記事を含む一連の勉強記事は、過去の自分に向けて、①自分の独学や経験の記録を見せる、②感覚的な理解を伝えることを優先する、③細かく正確な理解は書物に譲る、ということをコンセプトにした読みものです。ベテランの方が見てなるほどと思うようなことは書かれていないほか、業務上必要であるときなど、正確な内容については別途ご確認ください。また、法改正をはじめとした最新の情報を反映しているとは限りませんので、ご注意ください。

SPC法務に関するその他の記事(≫Read More)

主要法令等・参考文献

主要法令等

参考資料

- SPVスキーム持分に係るモデル契約|第二種金融商品取引業協会HP

- LPS法の解説|経産省HP

- 投資事業有限責任組合契約書例及びその解説〔令和7年版〕|経産省HP

参考文献

当サイトではアフィリエイトプログラムを利用して商品・サービスを記載しています

参考文献image