今回は、SPC法務ということで、TK出資について見てみたいと思います。

TK出資は、匿名組合出資の略語です。横文字が多くて何だか気圧されがちですが、どこの業界でもある業界用語ということであまり気にしなくてよいかと思います。

ではさっそく。なお、引用部分の太字、下線、改行などは管理人によるものです。

メモ

このカテゴリーでは、インハウスとしての法務経験からピックアップした、管理人の独学や経験の記録を綴っています。

ネット上の読み物としてざっくばらんに書いており、感覚的な理解を掴むことを目指していますが、書籍などを理解する際の一助になれば幸いです。

TK出資とは

匿名組合

TK出資のTKは、商法上の匿名組合のことです。

▽商法535条

(匿名組合契約)

第五百三十五条 匿名組合契約は、当事者の一方が相手方の営業のために出資をし、その営業から生ずる利益を分配することを約することによって、その効力を生ずる。

このように匿名組合契約とは、「匿名組合員」が出資を行い、「営業者」が営業行為を行うとともにそこから生じる利益を分配するという契約です(この契約に基づく出資が匿名組合出資=TK出資)。

匿名”組合”とはいいますが、あくまでも二当事者つまり営業者と匿名組合員による契約です。

営業者は多数の匿名組合員との間で同一内容の匿名組合契約を締結することができますが、その場合でも、匿名組合員相互の間には法的関係が存在しませんので、やはり民法上の組合(民法667条)とは異なります。

民法上の組合との違い

匿名組合出資がよくわからないのは、やはり「匿名組合」が何なのかイメージしにくいからだと思いますが、コツとしては、

匿名組合は、(組合というより)1対1の相対契約なのだ!

と思っておけばわかりやすいように思います。

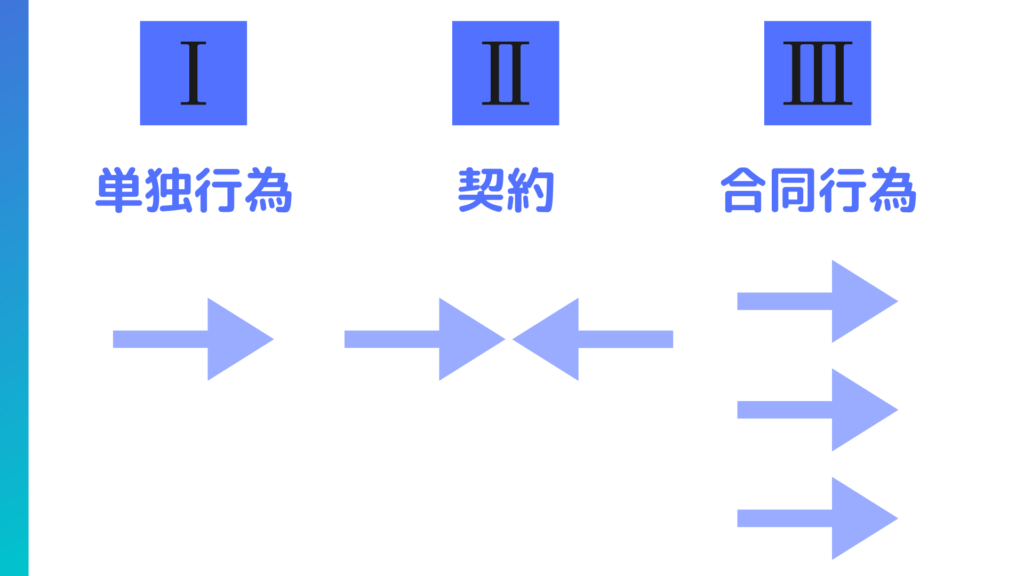

もう少し詳しくいうと、法律行為の分類という話として、法律行為には以下のような3つのタイプがあるとされています。

Ⅰのタイプは「単独行為」(典型例は遺言。一方的な意思により法律効果が発生)、Ⅱのタイプは「契約」(売買や賃貸や請負etcの契約。意思の合致により法律効果が発生)、Ⅲのタイプは「合同行為」(典型例は法人の設立行為。同じ方向を向いた意思)といいます。

それで、民法上の組合契約は、”契約”とはいっているものの、団体的な共同関係を設定しようとするものなので、むしろⅢのタイプに近いと言われています。

なるほど組合ってそういう感じもするな、じゃあ匿名組合契約もそうなんだな、Ⅲのタイプに近いんだな…と思いきや、匿名組合はⅡのタイプなのです。

要するに、匿名組合契約は、二当事者の契約という点では、他の普通の契約(売買とか賃貸とか請負とか雇用とか)と同じなわけです。”組合”という言葉に引きずられがちですが、Ⅲのタイプではないということです。

具体的な違いとしては、例えば、

- 民法上の組合では「脱退」という言葉が使われるのに対して(民法678条)、匿名組合では組合員といっても団体の構成員となるのではないので、「解除」と呼ばれている(商法540条)

- 民法上の組合では組合財産は組合員の合有とされるが、匿名組合ではそもそも組合財産というものはなく(営業者の財産のみ)、組合員の持分という概念もない。組合の営業というものもなく、営業者の営業があるだけ

- 民法上の組合員は組合債務について無限責任を負う(最終的には個人財産をもって弁済する責任がある)のに対し、匿名組合員は営業者の営業について第三者に対して権利義務を持たない

といった点を挙げることができます(近藤光男「商法総則・商行為法」等参照)。

このようなTK出資の、実務的に非常に便利な特徴として、

- 契約でエクイティ性の資金を作り出せる

- 二重課税の回避に利用できる

という2点を挙げることができます。以下、順に見てみます。

TK出資の特徴

契約でエクイティ性の資金を作り出せる

TK出資は上記のように匿名組合契約に基づく出資ですが、ローン契約(金銭消費貸借契約)がデット性の資金であるのと異なり、エクイティ性の資金になっています。

つまり、ファイナンスには大きく、

- デット性のもの(Debt=負債。つまり返済義務のあるもの)

- エクイティ性のもの(Equity=資本。つまり出資であり返済義務のないもの)

があり、貸借対照表(B/S)でいうと、右上(負債の部)にはデット性の資金が、右下(純資産の部)にはエクイティ性の資金が入ります。

TK出資はエクイティ性の資金なので、上記の図でいうと、B/S右下の資金としてSPVに拠出されます。

それがどうしたの?という気もしますが、例えば株式会社でも合同会社でも、エクイティ性の資金を作り出そうと思ったら、普通は、株式の発行や自己株式の処分、社員持分の譲渡などを会社法の規律に従って行うことになりますが、TK出資は前述のように単なる二当事者間の契約なので、投資家と契約を締結すれば済むわけです。

なので、TK出資を使うことで、1対1の相対契約により簡単にエクイティ性の資金を作り出すことができるということになります。

二重課税の回避に利用できる

2つめは、二重課税の回避に利用できる点です。

匿名組合は、上記のように1対1の相対契約であり法人格はなく、課税主体ではないため、匿名組合自体には課税されません。匿名組合自体は法人として課税されることがない点は、パススルー型といえます。

他方、匿名組合では営業者(=SPC)が事業を行っている以上、営業者への課税は発生する可能性があります。

しかし、税務上は、営業者が匿名組合営業により生じた収益を匿名組合員への分配に回した分については、営業者の損金に算入されることになっており、実質的に法人税がかからない仕組みになっています。

つまり、法人税法では、匿名組合について、匿名組合契約により匿名組合員に分配すべき利益の額は、営業者の税金計算上損金(費用)とすると定めています(法人税基本通達14-1-3)。

▽法人税基本通達14-1-3|国税庁HP

(匿名組合契約に係る損益)

14-1-3 法人が匿名組合員である場合におけるその匿名組合営業について生じた利益の額又は損失の額については、現実に利益の分配を受け、又は損失の負担をしていない場合であっても、匿名組合契約によりその分配を受け又は負担をすべき部分の金額をその計算期間の末日の属する事業年度の益金の額又は損金の額に算入し、法人が営業者である場合における当該法人の当該事業年度の所得金額の計算に当たっては、匿名組合契約により匿名組合員に分配すべき利益の額又は負担させるべき損失の額を損金の額又は益金の額に算入する。

こうしてSPCによるTK出資の投資家への配当はSPCの損金に算入されることによって、SPCと投資家への二重課税を実質的に回避することができます(ペイスルー)。

二重課税の回避(パススルーとペイスルー)については、以下の記事で詳しく解説しています。

-

-

SPC法務|二重課税の回避(パススルーとペイスルー)

続きを見る

一般法SPCとの組み合わせ:GK-TKスキーム

こういった特性を活かして、TK出資は、スキームを作り上げる際に一般法SPCと組み合わせる形でよく使われます。

一般法に基づくSPC、つまり合同会社や株式会社をSPCに用いたスキームだと、SPCに法人税が課されてしまいます(通常の会社と同じ)。

しかし、TK出資を組み合わせれば、上記のように実質的に二重課税を回避することができるので、特に一般法SPCにおいて重宝されるわけです。

特別法を用いたスキーム(特定目的会社や投資法人など)では、一定の要件を満たせば二重課税の回避ができるようにはじめから制度設計されているので、基本的にはその要件の充足を考えれば済みます

一般法SPCでは、合同会社をSPCに使うことが多いですが、株式会社をSPCに使う場合も、株式会社を営業者、投資家を匿名組合員とする匿名組合出資を利用します。

このようにして、合同会社もTK出資もどちらも一般法ですが(前者は会社法、後者は商法)、2つを組み合わせることによってSPCを組成することができます。

このスキームは一般法の組み合わせだけあって汎用性が高い(特別法だと使用できる場面など何らかの限定があるが、そういった縛りが少ない)ためよく使われ、GK-TKスキームと呼ばれます。GKは合同会社のことで、TKはTK出資のことです。

合同会社(Goudou Kaisha)と匿名組合(Tokumei Kumiai)の頭文字をとって、GK-TKスキームです

金融商品取引法との関係

第二種金融商品取引業との関係

TK出資による資金調達に関しては、TK出資が集団投資スキームという第二項有価証券(みなし有価証券)となっており、金融商品取引法の適用があります。

「集団投資スキーム持分」というのは、金商法2条2項のうち5号・6号に定められているものを指すときの通称です。組合への出資に基づく権利や、法人の社員権(合同会社の社員の持分が典型)などが規定されています。

▽金融商品取引法2条2項5号(※「…」は管理人が適宜省略)

2 …(略)…次に掲げる権利は、証券又は証書に表示されるべき権利以外の権利であつても有価証券とみなして、この法律の規定を適用する。

五 民法(明治二十九年法律第八十九号)第六百六十七条第一項に規定する組合契約、商法(明治三十二年法律第四十八号)第五百三十五条に規定する匿名組合契約…に基づく権利…のうち、…出資対象事業…から生ずる収益の配当又は当該出資対象事業に係る財産の分配を受けることができる権利であつて、次のいずれにも該当しないもの(前項各号に掲げる有価証券に表示される権利及びこの項(この号を除く。)の規定により有価証券とみなされる権利を除く。)

イ~二 (略)

第二種金融商品取引業の登録

TK出資による資金調達は、その取得勧誘が集団投資スキーム持分の自己募集として金融商品取引行為にあたるため(金商法2条8項7号へ)、原則として、第二種金融商品取引業(金商法28条2項1号に該当)の登録が必要となります。

▽金融商品取引法2条8項7号へ(※【 】は管理人注)

8 この法律において「金融商品取引業」とは、次に掲げる行為【=金融商品取引行為】(…(略)…。)のいずれかを業として行うことをいう。

七 有価証券(次に掲げるものに限る。)の募集又は私募【=自己募集】

ヘ 第二項の規定により有価証券とみなされる同項第五号又は第六号に掲げる権利【=集団投資スキーム持分】

▽金融商品取引法28条2項1号

2 この章において「第二種金融商品取引業」とは、金融商品取引業のうち、次に掲げる行為のいずれかを業として行うことをいう。

一 第二条第八項第七号に掲げる行為

登録の回避①:自己募集の外部委託など

ただし、集団投資スキーム持分などの発行者が勧誘行為の一切を外部委託して自らは全く行わない場合には、有価証券の自己募集を行っているとは認められないとされているので(平成19年パブコメ)、これに該当する場合は、SPCの第二種金融商品取引業の登録は不要となります。

▽平成19年7月31日パブコメ「定義(金融商品取引業)〔第2条第8項〕」No.103~110(p58)|e-Gov(≫掲載ページ)

…(略)…

金商法第2条第8項第7号イ~トに掲げる有価証券の発行者が、その取得勧誘(同条第3項)を第三者に委託して自らは全く行わない場合には、「有価証券の自己募集(私募)」(同条第8項第7号)を行っているとは認められず、「有価証券の自己募集(私募)」に係る金融商品取引業の登録を受ける必要はないものと考えられます。なお、当該発行者が「取得勧誘を全く行わない」かどうかは、個別事例ごとに実態に即して実質的に判断されるべきものと考えられます。

登録の回避②:適格機関投資家等特例業務の適用

また、SPCが「適格機関投資家等特例業務」の適用を受ける場合も、第二種金融商品取引業の登録を回避することができます(金商法63条1項1号)。

この場合、特例業務の届出で足りることになっています(金商法63条2項)。

投資運用業との関係

投資運用業の登録

集団投資スキーム持分による出資を受けて、その出資金で主として有価証券又はデリバティブ取引に係る権利に対する投資として運用財産を運用する行為は、自己運用行為として金融商品取引行為にあたります(金商法2条8項15号ハ)。

そのため、SPCがTK出資により資金調達して自己運用するときも、これに該当する場合は、原則として、自己運用行為を業として行う投資運用業(金商法28条4項3号に該当)の登録が必要になります。

典型的には、SPCは対象資産を信託受益権化したうえで取得することが多いので、信託受益権を投資対象として自己運用していくというケースが想定されます(∵信託受益権も第二項有価証券(みなし有価証券)として有価証券にあたるため)。

▽金融商品取引法2条8項15号ハ(※【 】は管理人注)

8 この法律において「金融商品取引業」とは、次に掲げる行為【=金融商品取引行為】(…(略)…。)のいずれかを業として行うことをいう。

十五 金融商品の価値等の分析に基づく投資判断に基づいて主として有価証券又はデリバティブ取引に係る権利に対する投資として、次に掲げる権利その他政令で定める権利を有する者から出資又は拠出を受けた金銭その他の財産の運用を行うこと(第十二号及び前号に掲げる行為に該当するものを除く。)。

ハ 第二項第五号又は第六号に掲げる権利【=集団投資スキーム持分】

▽金融商品取引法28条4項3号(※【 】は管理人注)

4 この章において「投資運用業」とは、金融商品取引業のうち、次に掲げる行為のいずれかを業として行うことをいい、銀行、協同組織金融機関その他政令で定める金融機関が、当該行為のいずれかを業として行うことを含むものとする。

一 第二条第八項第十二号に掲げる行為【=投資法人資産運用行為、投資一任資産運用行為】

二 第二条第八項第十四号に掲げる行為【=投信信託資産運用行為】

三 第二条第八項第十五号に掲げる行為【=自己運用行為】

登録の回避①:自己運用の外部委託など

ただし、登録された投資運用業者との間で投資一任契約を締結し、運用権限の全部を委託する場合などは、一定の要件の下で投資運用業からの除外が認められているので(金融商品取引法第二条に規定する定義に関する内閣府令(以下定義府令)16条1項10号)、これらに該当する場合は、SPCの投資運用業の登録は不要となります。

▽定義府令16条1項10号(※「…」は管理人が適宜省略)

(金融商品取引業から除かれるもの)

第十六条 令第一条の八の六第一項第四号に規定する内閣府令で定める行為は、次に掲げる行為とする。

十 法第二条第八項第十五号に掲げる行為のうち、当該行為を行う者…が金融商品取引業者等との間で投資一任契約を締結し、当該契約に基づき、当該行為に係る同項第十五号イからハまでに掲げる権利…を有する者…のため運用を行う権限の全部を委託するものであって、次に掲げる要件の全てに該当するもの

イ~へ (略)

登録の回避②:適格機関投資家等特例業務の適用

また、SPCが「適格機関投資家等特例業務」の適用を受ける場合も、投資運用業の登録を回避することができます(金商法63条1項2号)。

この場合、特例業務の届出で足りることになっています(金商法63条2項)。

結び

今回は、SPC法務ということで、TK出資とGK-TKスキームについて見てみました。

金融商品取引法との関係(第二種金融商品取引業・投資運用業の登録の要否)については、以下の金融庁HPに掲載されています。

SPC法務の関連記事一覧はこちら

-

-

SPC法務

houritsushoku.com

[注記]

本記事を含む一連の勉強記事は、過去の自分に向けて、①自分の独学や経験の記録を見せる、②感覚的な理解を伝えることを優先する、③細かく正確な理解は書物に譲る、ということをコンセプトにした読みものです。ベテランの方が見てなるほどと思うようなことは書かれていないほか、業務上必要であるときなど、正確な内容については別途ご確認ください。また、法改正をはじめとした最新の情報を反映しているとは限りませんので、ご注意ください。

SPC法務に関するその他の記事(≫Read More)

主要法令等・参考文献

主要法令等

参考資料

- 投資事業有限責任組合契約書例及びその解説〔令和7年版〕|経産省HP(≫掲載ページ)

参考文献

当サイトではアフィリエイトプログラムを利用して商品・サービスを記載しています

参考文献image